Muchas partes de Europa se enfrentan a una crisis de la vivienda, caracterizada por la subida vertiginosa de los alquileres, los elevados precios de los inmuebles y la escasez de viviendas asequibles. En grandes ciudades como Londres, París, Berlín, Ámsterdam, Atenas y Lisboa, la demanda supera con creces a la oferta, lo que dificulta a muchas personas encontrar una vivienda adecuada. Los salarios no han seguido el ritmo del aumento de los costes, obligando a una parte significativa de la población a gastar una parte insostenible de sus ingresos en alquileres o hipotecas. El aburguesamiento y la especulación inmobiliaria han agravado aún más el problema, desplazando a los residentes con rentas más bajas mientras los inversores corporativos convierten la vivienda en un mercado con ánimo de lucro. Además, el auge de los alquileres a corto plazo, como Airbnb, ha reducido la disponibilidad de viviendas a largo plazo, ejerciendo más presión sobre los inquilinos. Como resultado, la inseguridad en la vivienda se está generalizando en todo el continente.

La crisis se debe a una combinación de factores, entre ellos las políticas que a menudo favorecen a los propietarios e inversores en detrimento de los inquilinos. Se supone que los gobiernos y los responsables políticos deben explorar diversas soluciones, como aumentar la oferta de viviendas públicas y sociales, aplicar controles de alquiler y desincentivar las inversiones inmobiliarias especulativas. Algunas ciudades han introducido normativas más estrictas sobre los alquileres a corto plazo, mientras que otras se esfuerzan por acelerar la construcción de viviendas para satisfacer la demanda. Sin embargo, estas medidas llevan tiempo, y el problema sigue siendo urgente. Abordar la crisis de la vivienda exigirá un esfuerzo coordinado entre gobiernos, promotores privados y comunidades para crear soluciones de vivienda sostenibles y asequibles para el futuro.

Los ciudadanos de la UE gastan el 20% de su renta disponible en vivienda. Euronews Business examina cómo varían en Europa los costes de la vivienda en proporción a los ingresos.

La vivienda, incluidas las facturas de servicios públicos, es el mayor gasto de los europeos, y su proporción en el gasto de los hogares ha aumentado significativamente en las dos últimas décadas. Los gastos de vivienda también representan una parte importante de la renta disponible.

En la UE, por término medio, una quinta parte de la renta disponible se destina a gastos de vivienda. Entonces, ¿qué parte de tu renta disponible se destina a vivienda y facturas? ¿Tienes curiosidad por saber cuál es la media en tu país y cómo se compara con la de otros países europeos?

¿Qué incluyen los gastos de vivienda?

En primer lugar, ¿qué incluyen exactamente los «gastos de vivienda»? Según Eurostat, el proveedor de estos datos, los costes de la vivienda se refieren a los gastos mensuales relacionados con la ocupación de un hogar en su alojamiento, y esto incluye el coste de servicios como agua, electricidad, gas y calefacción.

En primer lugar, ¿qué incluyen exactamente los «gastos de vivienda»? Según Eurostat, el proveedor de estos datos, los costes de la vivienda se refieren a los gastos mensuales relacionados con la ocupación de un hogar en su alojamiento, y esto incluye el coste de servicios como agua, electricidad, gas y calefacción.

Para los propietarios de viviendas, los costes de la vivienda incluyen los pagos de intereses hipotecarios, mientras que para los inquilinos, incluyen los pagos de alquiler. También incluye gastos como seguros estructurales, servicios y cargas obligatorias, mantenimiento y reparaciones periódicas e impuestos.

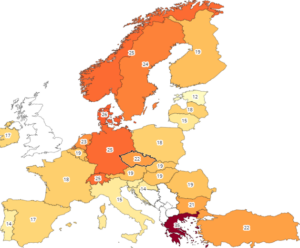

En 2023, por término medio en la UE, el 19,7% de la renta disponible se dedicaba a gastos de vivienda. Esto difiere entre los estados miembros, oscilando entre el 11,6% de Chipre y el 35,2% de Grecia.

La renta disponible incluye todas las rentas del trabajo (salarios de los empleados y ganancias de los trabajadores autónomos); las rentas privadas de la inversión y la propiedad; las transferencias entre hogares; todas las transferencias sociales recibidas en efectivo, incluidas las pensiones de jubilación.

Grecia (35,2%) es un claro caso atípico, ya que el segundo país en importancia, Dinamarca, es significativamente inferior, con un 25,9%, seguido de cerca por Alemania, con un 25,2%.

Más información sobre la proporción del coste de la vivienda en la renta disponible en la UE aquí.

Informe del Parlamento Europeo: ¿Qué es una vivienda asequible?

Una forma habitual de evaluar si los gastos de vivienda son demasiado elevados es examinar la relación precio-ingresos de la vivienda. Cuando los gastos de vivienda superan el 40% de la renta disponible de un hogar, indica tensión financiera y posibles problemas de asequibilidad de la vivienda.

Una forma habitual de evaluar si los gastos de vivienda son demasiado elevados es examinar la relación precio-ingresos de la vivienda. Cuando los gastos de vivienda superan el 40% de la renta disponible de un hogar, indica tensión financiera y posibles problemas de asequibilidad de la vivienda.

En la UE, en 2023, el 10,6% de los hogares urbanos y el 7% de los rurales gastaban más del 40% de su renta disponible en vivienda. La carga era especialmente grave en Grecia, donde el 31% de los residentes urbanos afrontaban gastos de vivienda superiores a este umbral. Por el contrario, sólo alrededor del 6% de los hogares urbanos de Eslovaquia experimentaron el mismo reto.

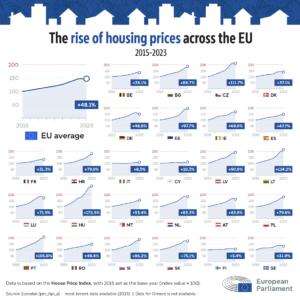

El aumento del coste de la vivienda en la UE

En menos de 10 años, entre 2015 y 2023, el precio de la vivienda en la UE aumentó una media del 48%. El mayor aumento se registra en Hungría, donde los precios subieron un 173%, y el menor en Finlandia, con sólo un 5%.

En diciembre de 2024, el Parlamento aprobó la creación de un comité especial que deberá proponer soluciones sobre cómo debe abordar la UE los problemas de la vivienda. El comité funcionará durante un año.

Para más información sobre el coste de la vivienda en la UE y las iniciativas adoptadas por la Comisión Europea para abordar los problemas de la vivienda, lee aquí.

Este mes, nuestro boletín está dedicado a explorar alternativas de vivienda: diversos modelos que demuestran la posibilidad de una forma de vida no especulativa, democrática, inclusiva y dirigida por la comunidad en muchos países europeos. Ahora mismo, individuos, colectivos y comunidades enteras están creando activamente soluciones de vivienda que garantizan que nadie se quede atrás.

Un organismo clave es la Cooperative Housing International, que apoya y conecta a cooperativas de vivienda de distintos países. Estas organizaciones abogan por soluciones de vivienda sostenibles, asequibles y dirigidas por la comunidad, comparten buenas prácticas e influyen en las políticas para reforzar el sector de la vivienda cooperativa en todo el mundo.

Las cooperativas de vivienda y los modelos alternativos de vivienda sin ánimo de lucro varían por toda Europa, reflejando diferentes marcos jurídicos, contextos históricos y movimientos sociales. En los Balcanes, la vivienda cooperativa sigue desarrollándose, a menudo impulsada por iniciativas de base y movimientos sociales que pretenden contrarrestar la especulación inmobiliaria. Están surgiendo cooperativas de viviendas de capital limitado y fideicomisos de tierras comunitarias (CLT), sobre todo en ciudades como Belgrado y Zagreb, donde la asequibilidad es un problema importante. En Francia, los modelos cooperativos de vivienda, como los hábitats participativos, han ganado tracción; en Italia, las históricas cooperativas de edilicia (cooperativas de vivienda) siguen desempeñando un papel importante, a menudo con el apoyo de los gobiernos regionales, mientras que los nuevos modelos y las iniciativas de vivienda autogestionada (por ejemplo, los proyectos de covivienda) se están expandiendo. En España se ha producido un fuerte aumento de las cooperativas de capital limitado, sobre todo en Barcelona, que ofrecen alternativas sostenibles a la propiedad privada. Suiza tiene uno de los sectores de vivienda cooperativa más desarrollados, con Zúrich y Ginebra como sedes de cooperativas a gran escala, establecidas desde hace mucho tiempo, que funcionan sobre una base no especulativa, y que a menudo reciben apoyo municipal.

Disfruta y ¡organicémonos!

Editando por Ripess Europe

Fuentes: https://www.europarl.europa.eu, https://www.euronews.com/

Foto de https://shorturl.at/fZ1MQ